Investment – it sounds like a heavy word, doesn’t it? But at its core, it’s a simple, yet powerful concept. Investing is essentially about putting your money or resources into something with the hopes of earning more money or reaping greater benefits in the future. Now, you might wonder, “Why should I invest?” Well, let’s dive into the compelling reasons that make investing an essential part of modern life.

1. The Invisible Enemy: Inflation

Imagine this: every dollar in your pocket is like an ice cube slowly melting away. That’s inflation for you. It’s the gradual increase in prices over time, which means the purchasing power of your money decreases. Without investing, your hard-earned money loses its value, just like that melting ice cube. Investment is your shield against this invisible enemy, helping you to not just preserve, but also grow your wealth.

2. A Longer, Happier Life

Thanks to advancements in healthcare, we’re living longer than ever. This is great news, but it also means we need to financially prepare for a longer retirement period. Investing helps ensure that when the time comes to hang up your boots, you’re not just surviving, but thriving.

3. Maintaining Your Lifestyle

We all dream of a certain standard of living – comfortable homes, travel, good education for our kids, and a relaxed retirement. To turn these dreams into reality, saving alone might not cut it. Investing is the key to not just maintaining, but also elevating your lifestyle.

4. The Changing Face of Families

Family dynamics are evolving. With smaller, nuclear families becoming the norm, the traditional support system of extended families is changing. Investing becomes crucial here, providing a financial cushion for you and your loved ones in this new social landscape.

5. Preparing for Planned Expenses

Life is full of big moments – buying a home, your child’s education, weddings, and so much more. These milestones come with significant expenses. Investing helps you prepare for these planned expenses, ensuring that when these moments arrive, you’re ready both emotionally and financially.

In a nutshell, investing isn’t just about growing your wealth; it’s about securing your future, maintaining your lifestyle, and being prepared for life’s big moments. So, let’s embark on this investment journey together, shall we?

۔

سرمایہ کاری – یہ ایک بھاری لفظ کی طرح لگتا ہے، ہے نا؟ لیکن بنیادی طور پر، یہ ایک سادہ، لیکن طاقتور تصور ہے۔ سرمایہ کاری بنیادی طور پر اپنے پیسے یا وسائل کو کسی ایسی چیز میں ڈالنے کے بارے میں ہے جس میں زیادہ پیسہ کمانے یا مستقبل میں زیادہ سے زیادہ فوائد حاصل کرنے کی امیدوں کے ساتھ۔ اب، آپ سوچ سکتے ہیں، “میں کیوں سرمایہ کاری کروں؟” ٹھیک ہے، آئیے ان وجوہات کا جائزہ لیتے ہیں جو سرمایہ کاری کو جدید زندگی کا ایک لازمی حصہ بناتی ہیں۔

1. پوشیدہ دشمن: افراط زر

اس کا تصور کریں: آپ کی جیب میں ہر ڈالر ایک برف کیوب کی طرح ہے جو آہستہ آہستہ پگھل رہا ہے۔ یہ آپ کے لیے مہنگائی ہے۔ یہ وقت کے ساتھ قیمتوں میں بتدریج اضافہ ہے، جس کا مطلب ہے کہ آپ کے پیسے کی قوت خرید کم ہو جاتی ہے۔ سرمایہ کاری کے بغیر، آپ کی محنت سے کمائی گئی رقم اپنی قدر کھو دیتی ہے، بالکل اسی طرح پگھلنے والے برف کیوب کی طرح۔ سرمایہ کاری اس نادیدہ دشمن کے خلاف آپ کی ڈھال ہے، جو آپ کو نہ صرف محفوظ رکھنے بلکہ اپنی دولت کو بڑھانے میں مدد دیتی ہے۔

2. ایک لمبی، خوشگوار زندگی

صحت کی دیکھ بھال میں ترقی کی بدولت، ہم پہلے سے کہیں زیادہ طویل زندگی گزار رہے ہیں۔ یہ بہت اچھی خبر ہے، لیکن اس کا مطلب یہ بھی ہے کہ ہمیں ریٹائرمنٹ کی طویل مدت کے لیے مالی طور پر تیاری کرنے کی ضرورت ہے۔ سرمایہ کاری اس بات کو یقینی بنانے میں مدد کرتی ہے کہ جب آپ کے جوتے لٹکانے کا وقت آتا ہے، تو آپ نہ صرف زندہ رہتے ہیں، بلکہ پھل پھول رہے ہوتے ہیں۔

3. اپنے طرز زندگی کو برقرار رکھنا

ہم سب ایک مخصوص معیار زندگی کا خواب دیکھتے ہیں – آرام دہ گھر، سفر، اپنے بچوں کے لیے اچھی تعلیم، اور آرام دہ ریٹائرمنٹ۔ ان خوابوں کو حقیقت میں بدلنے کے لیے، اکیلے بچت کرنے سے شاید اس میں کمی نہ آئے۔ سرمایہ کاری نہ صرف برقرار رکھنے بلکہ اپنے طرز زندگی کو بلند کرنے کی کلید ہے۔

4. خاندانوں کا بدلتا ہوا چہرہ

خاندانی حرکیات تیار ہو رہی ہیں۔ چھوٹے، جوہری خاندانوں کا معمول بننے کے ساتھ، توسیع شدہ خاندانوں کا روایتی سپورٹ سسٹم بدل رہا ہے۔ اس نئے سماجی منظر نامے میں آپ کو اور آپ کے چاہنے والوں کے لیے مالی کشن فراہم کرتے ہوئے، یہاں سرمایہ کاری بہت اہم ہو جاتی ہے۔

5. منصوبہ بند اخراجات کی تیاری

زندگی بڑے لمحات سے بھری ہوئی ہے – گھر خریدنا، آپ کے بچے کی تعلیم، شادیاں، اور بہت کچھ۔ یہ سنگ میل اہم اخراجات کے ساتھ آتے ہیں۔ سرمایہ کاری آپ کو ان منصوبہ بند اخراجات کے لیے تیار کرنے میں مدد دیتی ہے، اس بات کو یقینی بناتے ہوئے کہ جب یہ لمحات آئیں تو آپ جذباتی اور مالی طور پر تیار ہوں۔

مختصراً، سرمایہ کاری صرف اپنی دولت کو بڑھانے کے بارے میں نہیں ہے۔ یہ آپ کے مستقبل کو محفوظ بنانے، اپنے طرز زندگی کو برقرار رکھنے، اور زندگی کے بڑے لمحات کے لیے تیار رہنے کے بارے میں ہے۔ تو، آئیے مل کر سرمایہ کاری کے اس سفر کا آغاز کریں، کیا ہم؟

Navigating the Tides of Inflation: Understanding Real vs. Nominal Returns

Inflation – it’s a term we often hear, but what does it really mean for your money? Let’s break it down. Imagine inflation as a tide that steadily lifts the prices of goods and services in an economy. As these prices rise, each unit of currency, say your rupee, starts to lose its purchasing power. This means that what you could buy for Rs. 20 years ago, like a dozen eggs, might now cost you Rs. 110. It’s the same dozen eggs, but your rupee isn’t stretching as far as it used to.

This change doesn’t just impact your trips to the grocery store. Inflation has a more profound effect on your financial wellbeing. Let’s explore how:

1. The Grocery Game: A Balancing Act

Firstly, regular visits to the grocery store will reveal the direct impact of inflation. Higher inflation means that prices climb faster, affecting everything from your daily bread to your monthly grocery bill.

2. The Savings Dilemma: Growing or Losing?

Now, let’s talk about savings. If the interest rate on your savings account is lower than the rate of inflation, your money’s purchasing power diminishes over time. This is a crucial reason to hunt for a high-interest savings account, aiming to outpace inflation and protect the value of your savings.

3. Borrowing Costs: The Interest Rate Connection

Lastly, consider loans. When inflation runs high, interest rates on mortgages, credit cards, and other loans tend to rise. This can lead to people tightening their belts and spending less. As a result, businesses can’t keep hiking prices unchecked, which can eventually lead to a slow down in inflation.

In a nutshell, understanding the dance between inflation and your finances is key. It’s about recognizing how the value of your money changes over time and making smart choices to safeguard its purchasing power. Whether it’s through strategic saving or understanding loan rates, staying informed is your best defense against the eroding effects of inflation.

افراط زر – یہ ایک اصطلاح ہے جسے ہم اکثر سنتے ہیں، لیکن آپ کے پیسے کے لیے اس کا کیا مطلب ہے؟آئیے اس کو سمجھیں۔۔ افراط زر کو ایک لہر کے طور پر تصور کریں جو معیشت میں اشیا اور خدمات کی قیمتوں میں مسلسل اضافہ کرتی ہے۔ جیسے جیسے یہ قیمتیں بڑھتی ہیں، کرنسی کی ہر اکائی، آپ کا روپیہ، اپنی قوت خرید کھونے لگتی ہے۔ اس کا مطلب ہے کہ جو آپ روپے میں خرید سکتے ہیں۔ 20 سال پہلے درجن بھر انڈوں کی طرح اب آپ کی قیمت ہو سکتی ہے روپے۔ 110. یہ وہی درجن انڈے ہیں، لیکن آپ کا روپیہ اتنا نہیں بڑھ رہا جتنا پہلے تھا۔

یہ تبدیلی صرف گروسری اسٹور کے آپ کے دوروں کو متاثر نہیں کرتی ہے۔ افراط زر کا آپ کی مالی حالت پر زیادہ گہرا اثر پڑتا ہے۔ آئیے دریافت کریں کہ کیسے:

1. گروسری گیم: ایک بیلنسنگ ایکٹ

سب سے پہلے، گروسری اسٹور پر باقاعدگی سے جانے سے افراط زر کے براہ راست اثرات کا پتہ چل جائے گا۔ زیادہ افراط زر کا مطلب ہے کہ قیمتیں تیزی سے چڑھتی ہیں، جو آپ کی روزمرہ کی روٹی سے لے کر آپ کے ماہانہ گروسری بل تک ہر چیز کو متاثر کرتی ہے۔

2. بچت کا مخمصہ: بڑھ رہا ہے یا کھو رہا ہے؟

اب، بچت کے بارے میں بات کرتے ہیں. اگر آپ کے سیونگ اکاؤنٹ پر سود کی شرح افراط زر کی شرح سے کم ہے، تو آپ کے پیسے کی قوت خرید وقت کے ساتھ کم ہوتی جاتی ہے۔ یہ ایک اعلیٰ سود والے بچت کھاتہ تلاش کرنے کی ایک اہم وجہ ہے، جس کا مقصد افراط زر کو پیچھے چھوڑنا اور آپ کی بچت کی قدر کی حفاظت کرنا ہے۔

3. قرض لینے کے اخراجات: شرح سود کا تعلق

آخر میں، قرضوں پر غور کریں۔ جب افراط زر بلند ہوتا ہے تو رہن، کریڈٹ کارڈز اور دیگر قرضوں پر سود کی شرح بڑھ جاتی ہے۔ اس سے لوگ اپنے اخراجات کم کر سکتے ہیں۔ نتیجتاً، کاروبار قیمتوں میں اضافے کو بے لگام نہیں رکھ سکتے، جو بالآخر افراط زر میں کمی کا باعث بن سکتے ہیں۔

مختصراً، افراط زر اور آپ کے مالیات کے درمیان رقص کو سمجھنا کلیدی حیثیت رکھتا ہے۔ یہ اس بات کو تسلیم کرنے کے بارے میں ہے کہ آپ کے پیسے کی قدر وقت کے ساتھ کیسے بدلتی ہے اور اس کی قوت خرید کو محفوظ رکھنے کے لیے ہوشیار انتخاب کرنا ہے۔ چاہے یہ اسٹریٹجک بچت کے ذریعے ہو یا قرض کی شرح کو سمجھنا، باخبر رہنا مہنگائی کے کم ہوتے اثرات کے خلاف آپ کا بہترین دفاع ہے۔

The Power of Now: Understanding the Time Value of Money

Have you ever wondered why a certain sum of money in your hand today feels more valuable than the promise of the same amount in the future? This is where the concept of the ‘time value of money’ comes into play. It’s a fascinating principle that guides much of the financial world, and here’s a breakdown of why today’s money often beats tomorrow’s.

1. The Risks and Uncertainties of Tomorrow

Think about the future. It’s uncertain and unpredictable, right? That’s exactly why the money you can have in your hand today is considered more valuable. While we can control our expenses, the money we expect to receive in the future, from sources like debtors or banks, isn’t guaranteed. This uncertainty makes receiving cash now a more attractive option.

2. Inflation: Today’s Rupee vs. Tomorrow’s

Inflation is like a silent thief, stealthily reducing the purchasing power of money over time. A rupee today will likely buy you more than a rupee next year. This devaluation due to inflation is a key reason why the present value of money is generally higher.

3. The Preference for Immediate Gratification

Most of us are wired to prefer enjoying things now rather than later. This innate preference for immediate consumption over future consumption adds to the time value of money.

4. Investment Opportunities: The Potential for Growth

Here’s an interesting aspect: money received today can be invested, which might grow and be worth more in the future. For instance, given a choice to receive Rs. 50,000 now or a year later, most would choose now. Why? Because that Rs. 50,000 could potentially be invested to earn more, making its current value higher than its future value.

This principle is a cornerstone in financial decision-making. Whether it’s choosing when to receive money or considering investment opportunities, understanding the time value of money is essential. It’s a reminder that in the world of finance, timing isn’t just a factor; it’s often the deciding factor.

موجودہ کی طاقت: پیسے کی وقت کی قدر کو سمجھنا

کیا آپ نے کبھی سوچا ہے کہ آج آپ کے ہاتھ میں ایک مخصوص رقم مستقبل میں اسی رقم کے وعدے سے زیادہ قیمتی کیوں محسوس ہوتی ہے؟ یہیں سے ‘پیسے کی وقت کی قدر’ کا تصور عمل میں آتا ہے۔ یہ ایک دلچسپ اصول ہے جو زیادہ تر مالیاتی دنیا کی رہنمائی کرتا ہے، اور یہاں اس بات کی ایک خرابی ہے کہ کیوں آج کا پیسہ اکثر کل کے پیسے کو پیچھے چھوڑ دیتا ہے۔

1. کل کے خطرات اور غیر یقینی صورتحال

مستقبل کے بارے میں سوچیں۔ یہ غیر یقینی اور غیر متوقع ہے، ٹھیک ہے؟ یہی وجہ ہے کہ آج آپ کے ہاتھ میں جو رقم ہوسکتی ہے اسے زیادہ قیمتی سمجھا جاتا ہے۔ اگرچہ ہم اپنے اخراجات کو کنٹرول کر سکتے ہیں، لیکن قرض دہندگان یا بینک جیسے ذرائع سے ہمیں مستقبل میں ملنے والی رقم کی ضمانت نہیں ہے۔ یہ غیر یقینی صورتحال اب نقد وصول کرنے کو زیادہ پرکشش آپشن بناتی ہے۔

2. افراط زر: آج کا روپیہ بمقابلہ کل کا

مہنگائی خاموش چور کی طرح ہے، وقت کے ساتھ ساتھ پیسے کی قوت خرید کو چوری چھپے کم کر دیتی ہے۔ آج کا ایک روپیہ آپ کو اگلے سال ایک روپیہ سے زیادہ خریدے گا۔ افراط زر کی وجہ سے یہ قدر میں کمی ایک اہم وجہ ہے کہ پیسے کی موجودہ قدر عام طور پر زیادہ ہے۔

3. فوری تسکین کے لیے ترجیح

ہم میں سے زیادہ تر لوگ بعد کی بجائے اب چیزوں سے لطف اندوز ہونے کو ترجیح دیتے ہیں۔ مستقبل کی کھپت پر فوری استعمال کے لیے یہ فطری ترجیح پیسے کی وقتی قدر میں اضافہ کرتی ہے۔

4. سرمایہ کاری کے مواقع: ترقی کے امکانات

یہاں ایک دلچسپ پہلو ہے: آج موصول ہونے والی رقم کی سرمایہ کاری کی جا سکتی ہے، جو مستقبل میں بڑھ سکتی ہے اور اس کی قیمت زیادہ ہو سکتی ہے۔ مثال کے طور پر، روپے وصول کرنے کا انتخاب دیا گیا۔ 50,000 ابھی یا ایک سال بعد، زیادہ تر اب منتخب کریں گے۔ کیوں؟ کیونکہ وہ روپے۔ مزید کمانے کے لیے ممکنہ طور پر 50,000 کی سرمایہ کاری کی جا سکتی ہے، جس سے اس کی موجودہ قیمت اس کی مستقبل کی قیمت سے زیادہ ہے۔

یہ اصول مالیاتی فیصلہ سازی میں سنگ بنیاد ہے۔ چاہے یہ انتخاب ہو کہ رقم کب وصول کرنی ہے یا سرمایہ کاری کے مواقع پر غور کرنا، پیسے کی وقت کی قدر کو سمجھنا ضروری ہے۔ یہ ایک یاد دہانی ہے کہ فنانس کی دنیا میں، وقت صرف ایک عنصر نہیں ہے؛ یہ اکثر فیصلہ کن عنصر ہے.

A Diverse Investment Universe: Exploring Different Asset Classes

Welcome to the exciting world of investments, where variety isn’t just the spice of life, it’s a strategic necessity. Investments come in various forms, each with its own set of characteristics and benefits. Let’s explore the main asset classes that savvy investors use to enhance, protect, and maximize their returns.

- Cash: The Foundation Stone

Think of cash investments as the bedrock of your investment portfolio. It’s the safest and most liquid asset you can own. While it may not offer high returns compared to other assets, it’s your go-to for stability and quick access. - Fixed Interest: The Steady Eddies

Fixed interest investments, like bonds, are akin to lending money in exchange for a fixed return. They offer a steady income stream and are generally less volatile than stocks. They’re the tortoises in the race, reliable and steady, making them an essential part of a balanced investment strategy. - Shares: The High Flyers

Shares, or stocks, represent ownership in a company. They can be exhilarating, offering higher potential returns (and risks) than other asset classes. When you buy shares, you’re essentially betting on a company’s future success. It’s like being part of a business’s journey, with the highs and lows that come with it. - Property: The Tangible Titans

Investing in property is about owning a piece of the real world. Whether it’s residential or commercial, property investment can provide rental income and potential capital appreciation. It’s a tangible asset class that many find reassuring and understandable. - Derivatives: The Strategists’ Play

Derivatives are like the chess pieces of the investment world. Complex and strategic, they derive their value from the performance of other assets, like stocks, bonds, or commodities. Used wisely, they can be powerful tools for hedging risks or speculating on future price movements.

Each of these asset classes plays a unique role in an investment portfolio, offering different levels of risk and return. Understanding them is key to building a diversified and resilient investment strategy. So, which of these paths will you explore in your investment journey? Let’s navigate this landscape together and unlock the potential of your investments!

سرمایہ کاری کی دلچسپ دنیا میں خوش آمدید، جہاں تنوع صرف زندگی کا مسالا نہیں ہے، یہ ایک اسٹریٹجک ضرورت ہے۔ سرمایہ کاری مختلف شکلوں میں آتی ہے، ہر ایک کی اپنی خصوصیات اور فوائد کے ساتھ۔ آئیے اثاثہ جات کی اہم کلاسوں کو دریافت کریں جو سمجھدار سرمایہ کار اپنے منافع کو بڑھانے، تحفظ دینے اور زیادہ سے زیادہ کرنے کے لیے استعمال کرتے ہیں۔

1. کیش: سنگ بنیاد

اپنے سرمایہ کاری کے پورٹ فولیو کی بنیاد کے طور پر نقد سرمایہ کاری کے بارے میں سوچیں۔ یہ سب سے محفوظ اور سب سے زیادہ مائع اثاثہ ہے جس کے آپ مالک ہوسکتے ہیں۔ اگرچہ یہ دوسرے اثاثوں کے مقابلے میں زیادہ منافع پیش نہیں کر سکتا، لیکن استحکام اور فوری رسائی کے لیے یہ آپ کے لیے ضروری ہے۔

2. فکسڈ انٹرسٹ: دی سٹیڈی ایڈیز

فکسڈ سود کی سرمایہ کاری، جیسے بانڈز، ایک مقررہ واپسی کے بدلے رقم قرض دینے کے مترادف ہیں۔ وہ ایک مستحکم آمدنی کا سلسلہ پیش کرتے ہیں اور عام طور پر اسٹاک کے مقابلے میں کم اتار چڑھاؤ والے ہوتے ہیں۔ وہ دوڑ میں کچھوے ہیں، قابل اعتماد اور مستحکم، انہیں متوازن سرمایہ کاری کی حکمت عملی کا لازمی حصہ بناتے ہیں۔

3. شیئرز: دی ہائی فلائیرز

حصص، یا اسٹاک، کمپنی میں ملکیت کی نمائندگی کرتے ہیں۔ وہ پُرجوش ہو سکتے ہیں، دوسرے اثاثوں کی کلاسوں کے مقابلے زیادہ ممکنہ منافع (اور خطرات) پیش کرتے ہیں۔ جب آپ حصص خریدتے ہیں، تو آپ بنیادی طور پر کمپنی کی مستقبل کی کامیابی پر شرط لگا رہے ہوتے ہیں۔ یہ کاروبار کے سفر کا حصہ بننے کی طرح ہے، اس کے ساتھ آنے والی اونچائیوں کے ساتھ۔

4. پراپرٹی: ٹھوس ٹائٹنز

جائیداد میں سرمایہ کاری حقیقی دنیا کے ایک ٹکڑے کے مالک ہونے کے بارے میں ہے۔ خواہ یہ رہائشی ہو یا تجارتی، جائیداد کی سرمایہ کاری کرائے کی آمدنی اور ممکنہ سرمائے کی قدر فراہم کر سکتی ہے۔ یہ ایک ٹھوس اثاثہ کلاس ہے جو بہت سے لوگوں کو یقین دہانی اور قابل فہم لگتا ہے۔

5. مشتقات: حکمت کاروں کا کھیل

مشتقات سرمایہ کاری کی دنیا کے شطرنج کے ٹکڑوں کی طرح ہیں۔ پیچیدہ اور اسٹریٹجک، وہ اپنی قیمت دوسرے اثاثوں کی کارکردگی سے حاصل کرتے ہیں، جیسے اسٹاک، بانڈز، یا اجناس۔ دانشمندی کے ساتھ استعمال کیا جائے، وہ خطرات کو ہیجنگ کرنے یا مستقبل کی قیمتوں کی نقل و حرکت پر قیاس کرنے کے لیے طاقتور ٹولز ہو سکتے ہیں۔

ان اثاثوں کی کلاسوں میں سے ہر ایک سرمایہ کاری کے پورٹ فولیو میں ایک منفرد کردار ادا کرتا ہے، جو خطرے اور واپسی کی مختلف سطحوں کی پیشکش کرتا ہے۔ ان کو سمجھنا متنوع اور لچکدار سرمایہ کاری کی حکمت عملی بنانے کی کلید ہے۔ تو، آپ اپنے سرمایہ کاری کے سفر میں ان میں سے کون سا راستہ تلاش کریں گے؟ آئیے اس زمین کی تزئین کو مل کر نیویگیٹ کریں اور اپنی سرمایہ کاری کے امکانات کو کھولیں!

Maximizing Returns in Different Asset Classes: Understanding the Impact of Taxes

Investing is more than just putting your money into something; it’s about smartly navigating the seas of finance to earn a satisfying return. When you’re deciding where to invest, understanding the potential returns is crucial. But there’s a twist: not all returns are created equal, especially when you consider the impact of taxes.

Two Main Flavors of Returns:

- Current Income: The Steady Stream

Think of current income like a regular paycheck from your investments. This comes in the form of dividends from stocks or interest from bonds. It’s predictable and relatively dependable, offering a steady income stream that’s particularly appealing to those who need regular earnings from their investments. - Price Appreciation: The Growth Potential

Price appreciation is the investment world’s version of a growth spurt. It’s the increase in the value of your investment over time. For example, buying shares at a lower price and selling them when their value increases. This kind of return is less predictable but offers the potential for significant growth.

Many Investments: A Blend of Both

A lot of investment options, like certain stocks or real estate, offer the best of both worlds: the stability of current income (through dividends or rent) and the excitement of price appreciation.

Calculating the Overall Return: More Than Just Simple Math

To understand the true return on your investment, consider:

- Periodic Payments: These are your dividends, interest, or rent. They are the bread and butter of your investment income.

- Market Value Changes: This is about capital gains or losses – the difference between what you paid for the investment and what you get when you sell it.

But here’s where it gets a bit tricky. Taxes can significantly affect your net returns. Different types of returns are taxed differently. For example, in many jurisdictions, capital gains are taxed at a lower rate compared to income from interest. This difference can make a big impact on your overall investment strategy.

In essence, when you’re looking at potential investments, it’s vital to consider not just the raw return numbers, but also how taxes will affect your final take-home profit. It’s about being tax-smart to maximize your net returns. After all, in the world of investing, it’s not just about how much you make, but how much you keep after taxes.

سمجھنا

سرمایہ کاری صرف اپنے پیسے کو کسی چیز میں ڈالنے سے زیادہ ہے۔ یہ تسلی بخش واپسی حاصل کرنے کے لیے فنانس کے سمندروں میں ہوشیاری سے تشریف لے جانے کے بارے میں ہے۔ جب آپ یہ فیصلہ کر رہے ہوں کہ کہاں سرمایہ کاری کرنی ہے تو ممکنہ منافع کو سمجھنا بہت ضروری ہے۔ لیکن ایک موڑ ہے: تمام ریٹرن برابر نہیں بنائے جاتے، خاص طور پر جب آپ ٹیکس کے اثرات پر غور کریں۔

واپسی کے دو اہم ذرائع:

1. موجودہ آمدنی: مستحکم سلسلہ

اپنی سرمایہ کاری سے باقاعدہ تنخواہ کی طرح موجودہ آمدنی کے بارے میں سوچیں۔ یہ اسٹاک سے منافع یا بانڈز سے سود کی شکل میں آتا ہے۔ یہ پیش قیاسی اور نسبتاً قابل اعتماد ہے، ایک مستحکم آمدنی کا سلسلہ پیش کرتا ہے جو خاص طور پر ان لوگوں کے لیے پرکشش ہے جنہیں اپنی سرمایہ کاری سے باقاعدہ کمائی کی ضرورت ہے۔

2. قیمت میں اضافہ: ترقی کا امکان

قیمتوں میں اضافہ سرمایہ کاری کی دنیا کی ترقی میں اضافے کا ورژن ہے۔ یہ وقت کے ساتھ آپ کی سرمایہ کاری کی قدر میں اضافہ ہے۔ مثال کے طور پر، کم قیمت پر حصص خریدنا اور ان کی قیمت بڑھنے پر فروخت کرنا۔ اس قسم کی واپسی کم پیشین گوئی ہے لیکن نمایاں ترقی کے امکانات پیش کرتی ہے۔

بہت ساری سرمایہ کاری: دونوں کا مرکب

سرمایہ کاری کے بہت سے اختیارات، جیسے کہ بعض اسٹاکس یا رئیل اسٹیٹ، دونوں جہانوں میں بہترین پیش کش کرتے ہیں: موجودہ آمدنی کا استحکام (ڈیویڈنڈ یا کرایہ کے ذریعے) اور قیمت میں اضافے کا جوش۔

مجموعی واپسی کا حساب لگانا: سادہ ریاضی سے زیادہ

اپنی سرمایہ کاری پر حقیقی منافع کو سمجھنے کے لیے، غور کریں:

• متواتر ادائیگیاں: یہ آپ کے منافع، سود، یا کرایہ ہیں۔ وہ آپ کی سرمایہ کاری کی آمدنی کی روٹی اور مکھن ہیں۔

• مارکیٹ ویلیو میں تبدیلیاں: یہ سرمائے کے نفع یا نقصانات کے بارے میں ہے – آپ نے سرمایہ کاری کے لیے جو ادائیگی کی ہے اور اسے بیچنے پر آپ کو کیا ملتا ہے۔

لیکن یہ وہ جگہ ہے جہاں یہ قدرے مشکل ہو جاتا ہے۔ ٹیکس آپ کے خالص منافع کو نمایاں طور پر متاثر کر سکتے ہیں۔ مختلف قسم کے ریٹرن پر مختلف ٹیکس لگایا جاتا ہے۔ مثال کے طور پر، بہت سے دائرہ اختیار میں، سود سے حاصل ہونے والی آمدنی کے مقابلے میں کیپیٹل گین پر کم شرح پر ٹیکس لگایا جاتا ہے۔ یہ فرق آپ کی مجموعی سرمایہ کاری کی حکمت عملی پر بڑا اثر ڈال سکتا ہے۔

خلاصہ یہ کہ، جب آپ ممکنہ سرمایہ کاری کو دیکھ رہے ہیں، تو یہ ضروری ہے کہ نہ صرف خام واپسی کے اعداد، بلکہ اس بات پر بھی غور کریں کہ ٹیکس آپ کے گھر لے جانے والے حتمی منافع کو کیسے متاثر کرے گا۔ یہ آپ کے خالص منافع کو زیادہ سے زیادہ کرنے کے لیے ٹیکس کے حوالے سے ہوشیار ہونے کے بارے میں ہے۔ آخر کار، سرمایہ کاری کی دنیا میں، یہ صرف اس بات پر نہیں ہے کہ آپ کتنا کماتے ہیں، بلکہ ٹیکس کے بعد آپ کتنا رکھتے ہیں۔

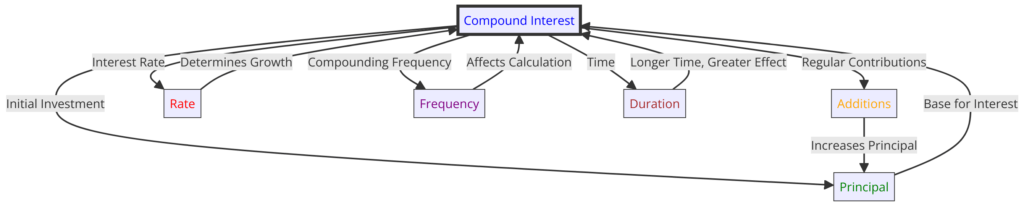

The Magic of Compounding: How Your Investments Grow Over Time

Compounding might sound like a complex financial term, but it’s actually a simple yet powerful concept that can significantly boost your investments over time. It’s like planting a seed and watching it grow into a tree, with each year bringing more and more growth. Let’s break down how compounding works and why it’s a game-changer for your investments.

The Essence of Compounding: Reinvestment and Time

At its heart, compounding requires two things: reinvesting your earnings and giving them time to grow. The more time your money has to compound, the more potential it has to grow exponentially.

Seeing Compounding in Action

Let’s take a journey through the fascinating world of compounding interest, using a simple example to illustrate its power. Imagine you have Rs. 50,000 to invest, and you find an opportunity that gives you a 6% return annually.

In the first year, your investment does exactly what you expect. It earns 6%, turning your Rs. 50,000 into Rs. 53,000 (that’s your original amount plus Rs. 3,000 of interest). Now, here’s where the magic of compounding starts to sparkle.

Instead of taking out that Rs. 3,000, you decide to leave it in your investment for another year. This decision means that in the second year, you’re not just earning interest on your original Rs. 50,000, but also on the additional Rs. 3,000 interest from the first year. So, at the same 6% rate, by the end of year two, your investment swells to Rs. 56,180.

This increase includes Rs. 3,180 in interest for the second year – notice that this is Rs. 180 more than the first year’s interest. That extra Rs. 180 is the result of compounding. The Rs. 3,000 you earned in the first year has started earning for you, contributing more to your investment pot.

What this example beautifully illustrates is the power of letting your interest earn its own interest. Over time, this can lead to significantly larger returns, showcasing the magic that is compounding interest. So next time you’re thinking about withdrawing your interest earnings, remember this example and consider letting it ride to maximize your investment growth.

کمپاؤنڈنگ کا جادو: وقت کے ساتھ ساتھ آپ کی سرمایہ کاری کیسے بڑھتی ہے۔

کمپاؤنڈنگ ایک پیچیدہ مالیاتی اصطلاح کی طرح لگ سکتی ہے، لیکن یہ دراصل ایک سادہ لیکن طاقتور تصور ہے جو وقت کے ساتھ ساتھ آپ کی سرمایہ کاری کو نمایاں طور پر بڑھا سکتا ہے۔ یہ ایک بیج لگانے اور اسے درخت کی شکل میں بڑھتے ہوئے دیکھنے کے مترادف ہے، جس میں ہر سال زیادہ سے زیادہ اضافہ ہوتا ہے۔ آئیے اس بات کو توڑتے ہیں کہ کمپاؤنڈنگ کیسے کام کرتی ہے اور یہ آپ کی سرمایہ کاری کے لیے گیم چینجر کیوں ہے۔

کمپاؤنڈنگ کا جوہر: دوبارہ سرمایہ کاری اور وقت

اس کے دل میں، کمپاؤنڈنگ کے لیے دو چیزوں کی ضرورت ہوتی ہے: اپنی کمائی کو دوبارہ سرمایہ کاری کرنا اور انہیں بڑھنے کے لیے وقت دینا۔ جتنا زیادہ وقت آپ کے پیسے کو کمپاؤنڈ کرنے میں ہے، اتنا ہی اس میں تیزی سے بڑھنے کا امکان ہے۔

ایکشن میں کمپاؤنڈنگ دیکھنا

آئیے اس کی طاقت کو واضح کرنے کے لیے ایک سادہ مثال کا استعمال کرتے ہوئے، کمپاؤنڈنگ کی دلچسپ دنیا کا سفر کرتے ہیں۔ تصور کریں کہ آپ کے پاس روپے ہیں۔ سرمایہ کاری کرنے کے لیے 50,000، اور آپ کو ایک ایسا موقع ملتا ہے جو آپ کو سالانہ 6% منافع دیتا ہے۔

پہلے سال میں، آپ کی سرمایہ کاری بالکل وہی کرتی ہے جس کی آپ توقع کرتے ہیں۔ یہ آپ کے روپے بدل کر 6% کماتا ہے۔ 50,000 روپے میں 53,000 (یہ آپ کی اصل رقم کے علاوہ 3,000 روپے سود ہے)۔ اب، یہیں سے کمپاؤنڈنگ کا جادو چمکنا شروع ہوتا ہے۔

وہ روپے نکالنے کے بجائے۔ 3,000، آپ اسے دوسرے سال کے لیے اپنی سرمایہ کاری میں چھوڑنے کا فیصلہ کرتے ہیں۔ اس فیصلے کا مطلب ہے کہ دوسرے سال میں، آپ صرف اپنے اصل روپے پر سود نہیں کما رہے ہیں۔ 50,000، بلکہ اضافی روپے پر بھی۔ پہلے سال سے 3,000 سود۔ لہذا، اسی 6% کی شرح پر، سال دو کے آخر تک، آپ کی سرمایہ کاری بڑھ کر روپے ہو جائے گی۔ 56,180۔

اس اضافے میں روپے شامل ہیں۔ دوسرے سال کے لیے سود میں 6,180 – نوٹس کریں کہ یہ روپے ہے۔ پہلے سال کے سود سے 180 زیادہ۔ وہ اضافی روپے 180 کمپاؤنڈنگ کا نتیجہ ہے۔ روپے آپ نے پہلے سال میں کمائے ہوئے 3,000 روپے آپ کے لیے کمانا شروع کر دیے ہیں، جو آپ کے سرمایہ کاری کے برتن میں زیادہ حصہ ڈال رہے ہیں۔

یہ مثال جس چیز کو خوبصورتی سے بیان کرتی ہے وہ ہے آپ کی دلچسپی کو اپنا مفاد حاصل کرنے دینے کی طاقت۔ وقت گزرنے کے ساتھ، یہ نمایاں طور پر بڑے منافع کا باعث بن سکتا ہے، اس جادو کو ظاہر کرتا ہے جو دلچسپی کو بڑھا رہا ہے۔ اس لیے اگلی بار جب آپ اپنی سود سے حاصل ہونے والی آمدنی کو واپس لینے کے بارے میں سوچ رہے ہوں، تو اس مثال کو یاد رکھیں اور اپنی سرمایہ کاری کی ترقی کو زیادہ سے زیادہ کرنے کے لیے اسے سوار ہونے دینے پر غور کریں۔

Decoding the Holding Period Return (HPR): A Simple Guide to Measuring Investment Success

When it comes to assessing how well your investment has done, one handy tool is the Holding Period Return (HPR). This relatively straightforward concept helps you understand the profitability of your investment in relation to its original cost. Let’s unravel how HPR works with an easy-to-follow example.

Understanding HPR with a Real-Life Example:

Suppose you make an investment for Rs. 100. Over time, this investment pays you Rs. 10 in dividends and grows in value to Rs. 150. To calculate the HPR, you would do the following:

- Add the current value of the investment (Rs. 150) to the income received (Rs. 10).

- Divide this sum by the initial value of the investment (Rs. 100).

So, HPR = (Rs. 150 + Rs. 10) / Rs. 100, which equals 1.6.

This means your investment is now worth 1.6 times what you initially paid for it. To find the percentage return, subtract 1 (since “1” represents your initial investment) from the HPR. In this case, 1.6 minus 1 equals 0.6, or a 60% return on your investment.

Different Asset Classes and Their Returns:

Each asset class has its unique way of generating returns, either through income (like dividends or interest) or capital gains (increase in value). Here’s a quick look at how various asset classes typically generate returns:

- Shares: Expect both income (dividends) and capital gains.

- Bonds: Similar to shares, bonds can offer income and capital gains.

- Bank Deposits: Primarily provide income through interest.

- REITs (Real Estate Investment Trusts): Offer both income (rental or lease income) and capital gains.

- Mutual Funds: Can generate income and capital gains, depending on their makeup.

- Pension Funds: Usually focused on capital gains.

- Futures Contracts: Primarily about capital gains.

Understanding the HPR and the nature of returns in different asset classes can be a powerful tool in your investment arsenal. It not only helps in evaluating past investments but also guides future investment decisions. So, next time you’re reviewing your portfolio, remember the HPR – a simple yet effective way to gauge your investment’s success!

(HPR) ہولڈنگ پیریڈ ریٹرن کو سمجھیں: سرمایہ کاری کی کامیابی کی پیمائش کے لیے ایک سادہ گائیڈ

جب یہ اندازہ لگانے کی بات آتی ہے کہ آپ کی سرمایہ کاری کتنی اچھی ہوئی ہے، تو ایک آسان ٹول ہولڈنگ پیریڈ ہے۔ یہ نسبتاً سیدھا تصور آپ کو اپنی سرمایہ کاری کی اصل لاگت کے حوالے سے منافع کو سمجھنے میں مدد کرتا ہے۔

ریٹرن (H P R)

کس طرح کام کرتا ہے ۔

فرض کریں کہ آپ روپے میں سرمایہ کاری کرتے ہیں۔ 200. وقت گزرنے کے ساتھ، یہ سرمایہ کاری آپ کو روپے ادا کرتی ہے۔

ڈیویڈنڈ میں 20 اور قیمت بڑھ کر روپے ہو جاتی ہے۔ 300.

HPR

کا حساب لگانے کے لیے، آپ درج ذیل کام کریں گے:

1. سرمایہ کاری کی موجودہ قیمت (300 روپے) کو موصول ہونے والی آمدنی (20 روپے) میں شامل کریں۔

2. اس رقم کو سرمایہ کاری کی ابتدائی قیمت (200 روپے) سے تقسیم کریں۔

تو، HPR = (300 روپے + 20 روپے) / روپے۔ 200، جو 1.6 کے برابر ہے۔

اس کا مطلب ہے کہ آپ کی سرمایہ کاری اب 1.6 گنا ہے جو آپ نے شروع میں ادا کی تھی۔

فیصد کی واپسی تلاش کرنے کے لیے، HPR

چونکہ “1” آپ کی ابتدائی سرمایہ کاری کی نمائندگی کرتا ہے1

کو گھٹائیں۔

اس صورت میں، 1.6 مائنس 1 برابر 0.6، یا آپ کی سرمایہ کاری پر 60% منافع۔

مختلف اثاثہ جات اور ان کی واپسی:

ہر اثاثہ کلاس کا منافع پیدا کرنے کا اپنا منفرد طریقہ ہوتا ہے، یا تو آمدنی (جیسے منافع یا سود) یا کیپٹل گین (قدر میں اضافہ) کے ذریعے۔ یہاں ایک سرسری نظر ہے کہ کس طرح مختلف اثاثہ جات کی کلاسیں عام طور پر واپسی پیدا کرتی ہیں:

• حصص: آمدنی , ڈیویڈنڈ اور کیپٹل گین دونوں کی توقع کریں۔

• بانڈز: حصص کی طرح، بانڈز آمدنی اور سرمایہ نفع پیش کر سکتے ہیں۔

• بینک ڈپازٹس: بنیادی طور پر سود کے ذریعے آمدنی فراہم کرتے ہیں۔

• REITs (رئیل اسٹیٹ انویسٹمنٹ ٹرسٹ): آمدنی (کرایہ یا لیز کی آمدنی) اور کیپٹل گین دونوں پیش کریں۔

• میوچل فنڈز: ان کے میک اپ کے لحاظ سے، آمدنی اور سرمایہ حاصل کر سکتے ہیں۔

• پنشن فنڈز: عام طور پر کیپیٹل گین پر توجہ مرکوز کی جاتی ہے۔

• فیوچرز کنٹریکٹس: بنیادی طور پر سرمائے کے منافع کے بارے میں۔

مختلف اثاثوں کی کلاسوں میں HPR اور منافع کی نوعیت کو سمجھنا آپ کے سرمایہ کاری کے ہتھیاروں میں ایک طاقتور ذریعہ ہو سکتا ہے۔ یہ نہ صرف ماضی کی سرمایہ کاری کا جائزہ لینے میں مدد کرتا ہے بلکہ مستقبل کے سرمایہ کاری کے فیصلوں کی رہنمائی بھی کرتا ہے۔ لہذا، اگلی بار جب آپ اپنے پورٹ فولیو کا جائزہ لیں گے، تو

HPR

کو یاد رکھیں – آپ کی سرمایہ کاری کی کامیابی کا اندازہ لگانے کا ایک آسان لیکن مؤثر طریقہ!

Understanding Investment Risks: Navigating Through Uncertain Waters

Investing can sometimes feel like sailing in open waters. While there’s potential for great rewards, it’s also important to be aware of the various types of risks that can affect your journey. Here’s a guide to understanding the different risks that come with different investments, helping you navigate through these uncertain waters with more confidence.

1. Market Risk: The Tides of the Market

Market risk is like the unpredictable waves that can rock your investment boat. It involves the potential decline in the value of securities due to various factors – from specific company issues to broader economic changes, or even global financial instability. Currency and interest rate fluctuations can also play a big role. It’s a reminder that the market’s tides can change quickly and unexpectedly.

2. Interest Rate Risk: The Winds of Change

Interest rate risk is akin to a sudden change in wind direction. It’s the risk that an investment’s value will change due to shifts in interest rates. Generally, when interest rates rise, the value of existing securities like bonds tends to drop, and vice versa. It’s a crucial factor to consider, especially if you’re into fixed-income investments.

3. Inflation Risk: The Eroding Current

Think of inflation risk as a current slowly eroding the purchasing power of your money over time. It’s the risk that the cash flows from your investment won’t be worth as much in the future because of inflation. This risk reminds us that what seems like a good return today might not hold up so well against the test of time and rising prices.

4. Currency Risk: Navigating Foreign Waters

Currency risk emerges when you venture into investments denominated in foreign currencies. It’s the risk of loss due to fluctuations in foreign exchange rates. This risk is particularly relevant if you’re investing in international stocks or bonds, where shifts in currency values can significantly affect your returns.

5. Liquidity Risk: The Anchor Holding You Back

Finally, there’s liquidity risk, which is like having a heavy anchor that prevents you from moving your investment quickly. It’s the risk associated with the inability to sell or convert an investment into cash without a significant loss in value. This risk is especially pertinent in less liquid markets or with investments that have longer lock-in periods.

Understanding these risks is key to making informed investment decisions. Just like a skilled sailor who knows how to navigate through various sea conditions, a savvy investor understands how to manage these risks to ensure a smoother investment journey. So, as you chart your investment course, keep these risks in mind and plan accordingly!

Additionally, you can visit: Securities and Exchange Commission of Pakistan (SECP) investor education program, ‘Jamapunji’.

سرمایہ کاری کے خطرات کو سمجھنا: غیر یقینی پانیوں سے گزرنا ایس ای سی پی کے سرمایہ کاروں کی تعلیم کا پروگرام، ‘جمع پونجی’۔

سرمایہ کاری کبھی کبھی کھلے پانیوں میں جہاز رانی کی طرح محسوس کر سکتی ہے۔ اگرچہ عظیم انعامات کے امکانات موجود ہیں، لیکن مختلف قسم کے خطرات سے آگاہ ہونا بھی ضروری ہے جو آپ کے سفر کو متاثر کر سکتے ہیں۔ مختلف سرمایہ کاری کے ساتھ آنے والے مختلف خطرات کو سمجھنے کے لیے یہاں ایک گائیڈ ہے، جو آپ کو ان غیر یقینی پانیوں میں زیادہ اعتماد کے ساتھ نیویگیٹ کرنے میں مدد کرتا ہے۔

1. مارکیٹ کا خطرہ: بازار کی لہر

مارکیٹ کا خطرہ غیر متوقع لہروں کی طرح ہے جو آپ کی سرمایہ کاری کی کشتی کو ہلا سکتی ہے۔ اس میں مختلف عوامل کی وجہ سے سیکیورٹیز کی قدر میں ممکنہ کمی شامل ہے – مخصوص کمپنی کے مسائل سے لے کر وسیع تر اقتصادی تبدیلیوں تک، یا یہاں تک کہ عالمی مالیاتی عدم استحکام۔ کرنسی اور شرح سود میں اتار چڑھاو بھی بڑا کردار ادا کر سکتا ہے۔ یہ ایک یاد دہانی ہے کہ مارکیٹ کی لہریں تیزی سے اور غیر متوقع طور پر تبدیل ہو سکتی ہیں۔

2. شرح سود کا خطرہ: تبدیلی کی ہوائیں

شرح سود کا خطرہ ہوا کی سمت میں اچانک تبدیلی کے مترادف ہے۔ یہ خطرہ ہے کہ شرح سود میں تبدیلی کی وجہ سے سرمایہ کاری کی قدر بدل جائے گی۔ عام طور پر، جب شرح سود میں اضافہ ہوتا ہے، موجودہ سیکیورٹیز جیسے بانڈز کی قدر میں کمی واقع ہوتی ہے، اور اس کے برعکس۔ اس پر غور کرنا ایک اہم عنصر ہے، خاص طور پر اگر آپ مقررہ آمدنی والی سرمایہ کاری میں ہیں۔

3. افراط زر کا خطرہ: کرنٹ کرنٹ

مہنگائی کے خطرے کے بارے میں سوچیں کہ موجودہ وقت کے ساتھ آپ کے پیسے کی قوت خرید کو آہستہ آہستہ ختم کر رہا ہے۔ یہ خطرہ ہے کہ مہنگائی کی وجہ سے مستقبل میں آپ کی سرمایہ کاری سے کیش فلو کی قدر نہیں ہوگی۔ یہ خطرہ ہمیں یاد دلاتا ہے کہ آج جو اچھی واپسی کی طرح لگتا ہے وہ وقت اور بڑھتی ہوئی قیمتوں کے امتحان میں اتنی اچھی طرح سے برقرار نہیں رہ سکتا ہے۔

4. کرنسی کا خطرہ: غیر ملکی پانیوں پر تشریف لے جانا

جب آپ غیر ملکی کرنسیوں میں سرمایہ کاری کرتے ہیں تو کرنسی کا خطرہ ابھرتا ہے۔ یہ غیر ملکی کرنسی کی شرح میں اتار چڑھاو کی وجہ سے نقصان کا خطرہ ہے۔ یہ خطرہ خاص طور پر متعلقہ ہے اگر آپ بین الاقوامی اسٹاک یا بانڈز میں سرمایہ کاری کر رہے ہیں، جہاں کرنسی کی قدروں میں تبدیلی آپ کے منافع کو نمایاں طور پر متاثر کر سکتی ہے۔

5. لیکویڈیٹی رسک: اینکر جو آپ کو روک رہا ہے۔

آخر میں، لیکویڈیٹی کا خطرہ ہے، جو کہ ایک بھاری اینکر رکھنے جیسا ہے جو آپ کو اپنی سرمایہ کاری کو تیزی سے منتقل کرنے سے روکتا ہے۔ یہ وہ خطرہ ہے جو قیمت میں نمایاں نقصان کے بغیر کسی سرمایہ کاری کو بیچنے یا نقد میں تبدیل کرنے سے قاصر ہے۔ یہ خطرہ خاص طور پر کم مائع بازاروں میں یا ایسی سرمایہ کاری کے ساتھ مناسب ہے جن کے لاک ان پیریڈ زیادہ ہوتے ہیں۔

ان خطرات کو سمجھنا باخبر سرمایہ کاری کے فیصلے کرنے کی کلید ہے۔ بالکل ایسے ہی جیسے ایک ہنر مند ملاح جو مختلف سمندری حالات سے گزرنا جانتا ہے، ایک باشعور سرمایہ کار یہ سمجھتا ہے کہ سرمایہ کاری کے آسان سفر کو یقینی بنانے کے لیے ان خطرات کا انتظام کیسے کیا جائے۔ لہذا، جب آپ اپنے سرمایہ کاری کے کورس کو چارٹ کرتے ہیں، تو ان خطرات کو ذہن میں رکھیں اور اس کے مطابق منصوبہ بندی کریں!

What is the concept of investment?

سوال: سرمایہ کاری کا تصور کیا ہے؟

سرمایہ کاری سے مراد وسائل، عام طور پر رقم، آمدنی یا منافع پیدا کرنے کی توقع کے ساتھ مختص کرنے کی کارروائی ہے۔ یہ مختلف ذرائع سے کیا جا سکتا ہے جیسے کہ اسٹاک، بانڈز، رئیل اسٹیٹ، یا دیگر مالیاتی مصنوعات کی خریداری۔ بنیادی خیال یہ ہے کہ اپنے اثاثوں کو اس طریقے سے کام میں لایا جائے جس میں مستقبل میں زیادہ پیسہ کمانے کی صلاحیت ہو۔ یہ صرف بڑھتی ہوئی دولت کے بارے میں نہیں ہے بلکہ اضافی آمدنی کے سلسلے پیدا کرنے اور مالی استحکام کو حاصل کرنے کے بارے میں بھی ہے۔

Which is the best investment in the world?

س: دنیا میں سب سے بہترین سرمایہ کاری کون سی ہے؟

“بہترین” سرمایہ کاری انفرادی اہداف، خطرے کی برداشت، اور وقت کے افق کے لحاظ سے بہت زیادہ مختلف ہو سکتی ہے۔ تاریخی طور پر، اسٹاک مارکیٹ کی سرمایہ کاری نے طویل مدت میں اچھے منافع کی پیشکش کی ہے، لیکن وہ زیادہ خطرے کے ساتھ آتے ہیں۔ ریل اسٹیٹ کو بھی ایک مضبوط سرمایہ کاری سمجھا جاتا ہے کیونکہ اس کی تعریف اور کرایہ کی آمدنی کے امکانات ہیں۔ تاہم، یقیناً بہترین سرمایہ کاری جو کوئی شخص اپنے آپ میں کر سکتا ہے وہ ہے – تعلیم، مہارت کی نشوونما، اور ذاتی ترقی کے ذریعے، جو مختلف شکلوں میں زندگی بھر کے منافع حاصل کر سکتی ہے۔

What is investment in life?

زندگی میں سرمایہ کاری کیا ہے؟

زندگی میں سرمایہ کاری سے مراد وسائل جیسے وقت، کوشش اور رقم کو ان پہلوؤں میں مختص کرنا ہے جو زندگی کے معیار کو بہتر بنا سکتے ہیں۔ اس میں تعلیم، صحت، ذاتی ترقی، تعلقات اور تجربات میں سرمایہ کاری شامل ہو سکتی ہے۔ مالی سرمایہ کاری کے برعکس، زندگی کی سرمایہ کاری پر واپسی اکثر غیر محسوس ہوتی ہے، جیسے کہ علم میں اضافہ، بہتر صحت، گہرے تعلقات، یا ذاتی اطمینان۔ یہ سرمایہ کاری مکمل اور متوازن زندگی کے لیے بہت ضروری ہے۔

What is global investment

سوال: عالمی سرمایہ کاری کیا ہے؟

عالمی سرمایہ کاری میں بین الاقوامی منڈیوں اور معیشتوں میں وسائل مختص کرنا شامل ہے۔ اس میں غیر ملکی اسٹاکس، بانڈز، رئیل اسٹیٹ میں سرمایہ کاری، یا یہاں تک کہ دوسرے ممالک میں کاروبار شروع کرنا یا فنڈ دینا شامل ہوسکتا ہے۔ عالمی سرمایہ کاری مختلف معیشتوں میں خطرے کو پھیلا کر