Feeling lost in a sea of bills and buried under financial stress? Fear not, matey! There’s a secret weapon on the horizon: the 50/30/20 budget rule. This simple yet powerful strategy can transform your financial landscape from stormy seas to smooth sailing. Let’s dive in and unlock the magic!

اپنے مالیات پر فتح حاصل کریں: بجٹ سازی کے لیے 50/30/20 اصول

بلوں کے سمندر میں کھوئے ہوئے اور مالی دباؤ میں دبے ہوئے محسوس کر رہے ہو؟ ڈرو نہیں دوستو! افق پر ایک خفیہ ہتھیار ہے: 50/30/20 بجٹ کا اصول۔ یہ سادہ لیکن طاقتور حکمت عملی آپ کے مالیاتی منظر نامے کو طوفانی سمندروں سے ہموار جہاز رانی میں تبدیل کر سکتی ہے۔ آئیے اندر غوطہ لگائیں اور جادو کو کھولیں!

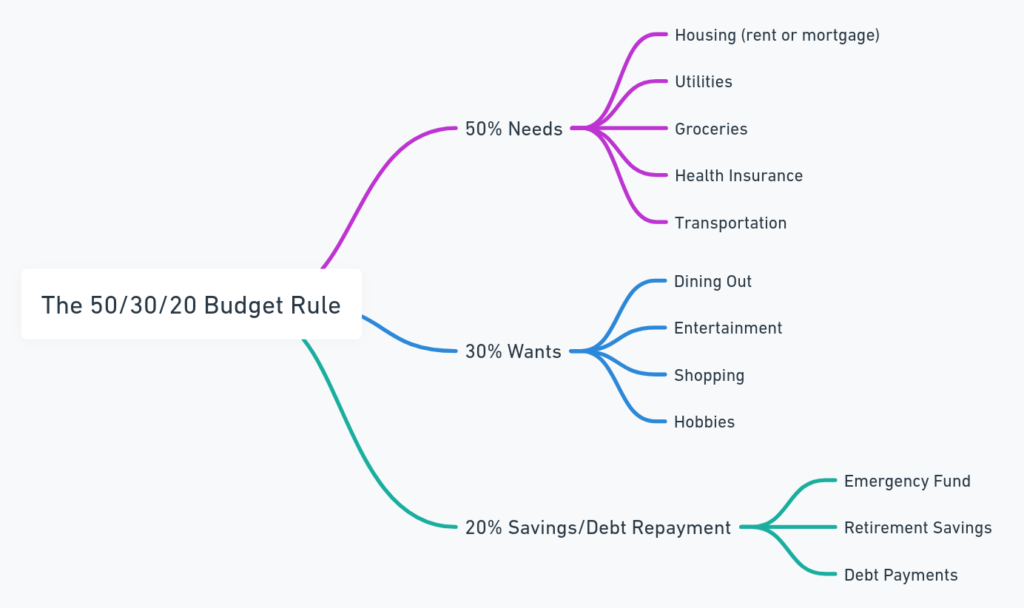

What is the 50/30/20 Rule?

Imagine your budget as your own pirate ship. The 50/30/20 rule acts as your trusty compass, guiding you towards calm waters of financial freedom. Here’s the breakdown:

- 50% Needs: These are your essential crew, keeping your ship afloat. Think rent/mortgage, utilities, groceries, insurance, and basic transportation.

- 30% Wants: These are the treasures you seek on your journey. Fancy dinners,entertainment, subscriptions, hobbies – indulge wisely!

- 20% Savings/Debt: This is your treasure chest, overflowing with gold for future adventures and weathering financial storms. It’s your emergency fund and debt repayment haven.

50/30/20

کا اصول کیا ہے؟

اپنے بجٹ کو اپنے سمندری ڈاکو جہاز کے طور پر تصور کریں۔ 50/30/20 اصول آپ کے قابل اعتماد کمپاس کے طور پر کام کرتا ہے، جو آپ کو مالی آزادی کے پرسکون پانیوں کی طرف رہنمائی کرتا ہے۔ یہاں بریک ڈاؤن ہے:

• 50%

ضروریات: یہ آپ کا ضروری عملہ ہے، جو آپ کے جہاز کو رواں دواں رکھتا ہے۔ کرایہ/رہن، یوٹیلیٹیز، گروسری، انشورنس، اور بنیادی نقل و حمل کے بارے میں سوچیں۔

• 30%

سہولت: یہ وہ خزانے ہیں جو آپ اپنے سفر میں تلاش کرتے ہیں۔ فینسی ڈنر، تفریح، سبسکرپشنز، مشاغل – اس میں سمجھداری سے شامل ہوں!

• 20%

بچت/قرض: یہ آپ کا خزانہ ہے، جو مستقبل کی مہم جوئی اور مالی طوفانوں سے نمٹنے کے لیے سونے سے بھرا ہوا ہے۔ یہ آپ کا ہنگامی فنڈ اور قرض کی ادائیگی کی پناہ گاہ ہے۔

Where does this magic come from?

This budgeting gem hails from financial wizards Elizabeth Warren and Amelia Warren Tyagi. They shared this spellbinding strategy in their book “All Your Worth,” making it accessible to both financial novices and seasoned sailors.

یہ جادو کہاں سے آتا ہے؟

اس بجٹنگ ہیرے کا تعلق مالیاتی جادوگروں الزبتھ وارن اور امیلیا وارن تیاگی سے ہے۔ انہوں نے اس جادوئی حکمت عملی کو اپنی کتاب “آل یور ورتھ” میں شیئر کیا ہے، جس سے اسے مالیاتی نئے اور تجربہ کار ملاح دونوں کے لیے قابل رسائی بنایا جا سکتا ہے۔

Charting Your Course: Step-by-Step Guide

- Gather Your Booty: Calculate your after-tax income. This is the treasure you have to divvy up.

- Map Your Expenses: List every expense and categorize them as needs, wants,or savings/debt. Be honest – sometimes desires masquerade as needs!

- Adjust Your Sails: If your “wants” chest is overflowing, it’s time to jettison some non-essential items. Likewise, optimize your “needs” to ensure there’s enough gold for your “savings/debt” chest.

مرحلہ وار گائیڈ

1.

اپنی ماہانہ آمدنی جمع کریں: اپنی بعد از ٹیکس آمدنی کا حساب لگائیں۔ یہ وہ خزانہ ہے جسے آپ کو تقسیم کرنا ہے۔

2.

اپنے اخراجات کا نقشہ بنائیں: ہر اخراجات کی فہرست بنائیں اور انہیں ضروریات، خواہشات، یا بچت/قرض کے طور پر درجہ بندی کریں۔ ایماندار بنیں – بعض اوقات خواہشات کو ضروریات کے طور پر درجہ بندی کیا جاتا ہے!

3.

اپنے جہاز کو ایڈجسٹ کریں: اگر آپ کی “سہولت” کا حصہ زیادہ ہے، تو یہ وقت ہے کہ کچھ غیر ضروری اشیاء کو ختم کریں۔ اسی طرح، اپنی “ضروریات” کو بہتر بنائیں تاکہ یہ یقینی بنایا جا سکے کہ آپ کی “بچت/قرض” کے زمرے کے لیے کافی ادائیگی ہے۔

Why This Rule Rocks:

- Simplicity: No complex calculations or endless categories. Easy as steering by the North Star!

- Flexibility: Whether you’re a budget galleon or a minimalist sloop, this rule adapts to your unique financial situation.

- Balance: It ensures you’re not just surviving, but thriving! Enjoy life’s pleasures while securing your future.

- Wealth Building: Contributing regularly to your treasure chest prepares you for financial storms and helps you seize golden opportunities.

یہ اصول کیوں ٹھوس ہے:

• سادگی: کوئی پیچیدہ حساب یا لامتناہی زمرہ جات نہیں۔ نارتھ اسٹار کی طرف سے اسٹیئرنگ کی طرح آسان!

• لچک: چاہے آپ ایک بجٹ والے ہوں یا کم سے کم، یہ اصول آپ کی منفرد مالی صورتحال کے مطابق ہوتا ہے۔

توازن: یہ یقینی بناتا ہے کہ آپ نہ صرف زندہ ہیں، بلکہ ترقی کر رہے ہیں! اپنے مستقبل کو محفوظ بناتے ہوئے زندگی کی خوشیوں سے لطف اندوز ہوں۔

• دولت کی تعمیر: اپنے خزانے میں باقاعدگی سے حصہ ڈالنا آپ کو مالی طوفانوں کے لیے تیار کرتا ہے اور سنہری مواقع سے فائدہ اٹھانے میں آپ کی مدد کرتا ہے۔

Set Sail with the 50/30/20 Rule:

Think of two pirates: Captain Frugal and Admiral Spendthrift. Captain Frugal uses the 50/30/20 rule, wisely allocating her gold, indulging moderately, and building her treasure chest. Admiral Spendthrift, however, squanders his wealth, leaving his ship vulnerable.

The 50/30/20 rule is more than just budgeting; it’s a philosophy for financial well-being. By embracing it, you’ll meet your needs, enjoy life guilt-free, and chart a course towards financial freedom. So, raise your anchor, adjust your sails, and set sail towards a horizon of prosperity with the 50/30/20 rule!

50/30/20

اصول کے ساتھ سیل سیٹ کریں:

دو قزاقوں کے بارے میں سوچو: کیپٹن فروگل اور ایڈمرل اسپینڈ تھرفٹ۔ کیپٹن فروگل 50/30/20 اصول کا استعمال کرتی ہے، دانشمندی کے ساتھ اپنا سونا مختص کرتی ہے، اعتدال پسندی سے کام لیتی ہے، اور اپنا خزانہ سینے بناتی ہے۔ ایڈمرل سپنڈتھرفٹ، تاہم، اپنی دولت کو ضائع کر دیتا ہے، جس سے اس کا جہاز کمزور ہو جاتا ہے۔

50/30/20

اصول صرف بجٹ سازی سے زیادہ ہے۔ یہ مالی بہبود کے لیے ایک فلسفہ ہے۔ اسے اپنانے سے، آپ اپنی ضروریات کو پورا کریں گے، جرم سے پاک زندگی سے لطف اندوز ہوں گے، اور مالی آزادی کے لیے ایک کورس ترتیب دیں گے۔ لہٰذا، اپنا لنگر اٹھائیں، اپنے سیل کو ایڈجسٹ کریں، اور 50/30/20 اصول کے ساتھ خوشحالی کے افق کی طرف سفر کریں!

Remember: This is your personal financial journey. Tweak the percentages to fit your unique situation and goals. The key is to find a balance that allows you to implement smoothly while preparing for future adventures.

Bonus Tip: Use budgeting apps or spreadsheets to track your spending and stay on course!

یاد رکھیں: یہ آپ کا ذاتی مالی سفر ہے۔ اپنی منفرد صورت حال اور اہداف کے مطابق ہونے کے لیے فیصد کو درست کریں۔ کلید ایک ایسا توازن تلاش کرنا ہے جو آپ کو مستقبل کی مہم جوئی کی تیاری کے دوران آسانی سے لاگو کرنے کی اجازت دیتا ہے۔

اپنے اخراجات کو ٹریک کرنے اور کورس پر رہنے کے لیے بجٹنگ ایپس یا اسپریڈ شیٹس کا استعمال کریں

Expanding Your Savings Strategy: Beyond the 50/30/20 Rule

While the 50/30/20 budget rule offers a solid foundation for managing your finances, it’s just the starting point. Embarking on a savings journey can be likened to exploring a vast and varied landscape, each path offering its unique rewards. Here, we’ll delve into alternative and competitive savings methods that complement the 50/30/20 rule, providing you with a more holistic approach to achieving your financial goals.

Embrace the Challenge: Fun and Engaging Savings Methods

- 52-Week Savings Challenge: Imagine embarking on a treasure hunt, where each week you save a little more than the last. Start with just $1 and increase your savings by doubling the previous week’s contribution. By the year’s end, you’ll have a treasure trove of $1,378. Variations of this challenge allow for a more personalized journey, tailoring the increment to your comfort level.

- No-Spend Challenges: Set sail on a frugal adventure, designating periods (be it a week or a month) where you spend only on necessities. It’s a voyage of discovery, revealing how much you can save by curtailing unnecessary expenditures, with the saved bounty directed towards your financial goals.

- Cash Envelope System: Picture dividing your gold into different chests (envelopes), each labeled for a specific category of spending. This tactile approach forces you to be mindful of your spending, preventing you from overspending and encouraging savings through leftover funds.

اپنی بچت کی حکمت عملی کو بڑھانا: 50/30/20 اصول سے آگے

جب کہ 50/30/20 بجٹ کا اصول آپ کے مالیات کے انتظام کے لیے ایک ٹھوس بنیاد پیش کرتا ہے، یہ صرف نقطہ آغاز ہے۔ بچت کا سفر شروع کرنے کو ایک وسیع اور متنوع منظر کی تلاش سے تشبیہ دی جا سکتی ہے، ہر راستہ اپنے منفرد انعامات پیش کرتا ہے۔ یہاں، ہم بچت کے متبادل اور مسابقتی طریقوں پر غور کریں گے جو 50/30/20 اصول کی تکمیل کرتے ہیں، جو آپ کو اپنے مالی اہداف کے حصول کے لیے ایک زیادہ جامع نقطہ نظر فراہم کرتے ہیں۔

چیلنج کو قبول کریں: تفریحی اور مشغول بچت کے طریقے

• 52-ہفتوں کی بچت کا چیلنج: خزانے کی تلاش شروع کرنے کا تصور کریں، جہاں ہر ہفتے آپ آخری سے تھوڑی زیادہ بچت کرتے ہیں۔ صرف $1 سے شروع کریں اور پچھلے ہفتے کے تعاون کو دوگنا کرکے اپنی بچتوں میں اضافہ کریں۔ سال کے اختتام تک، آپ کے پاس $1,378 کا خزانہ ہوگا۔ اس چیلنج کے تغیرات آپ کے آرام کی سطح کے مطابق اضافے کو مزید ذاتی نوعیت کے سفر کی اجازت دیتے ہیں۔

• خرچ نہ کرنے کے چیلنجز: ایک سستی مہم جوئی پر سفر طے کریں، مدت مقرر کریں (یہ ایک ہفتہ ہو یا ایک مہینہ) جہاں آپ صرف ضروریات پر خرچ کرتے ہیں۔ یہ دریافت کا ایک سفر ہے، جس سے یہ ظاہر ہوتا ہے کہ آپ غیر ضروری اخراجات کو کم کر کے، اپنے مالی اہداف کے لیے محفوظ کردہ فضل کے ساتھ کتنی بچت کر سکتے ہیں۔

• کیش لفافے کا نظام: آپ کے سونے کو مختلف خانوں (لفافوں) میں تقسیم کرنے والی تصویر، ہر ایک پر ایک مخصوص قسم کے اخراجات کا لیبل لگا ہوا ہے۔ یہ قابل توجہ نقطہ نظر آپ کو اپنے اخراجات کے بارے میں ذہن نشین کرنے پر مجبور کرتا ہے، آپ کو زیادہ خرچ کرنے سے روکتا ہے اور بچ جانے والے فنڈز کے ذریعے بچت کی حوصلہ افزائی کرتا ہے۔

Set It and Forget It: Automated Savings Techniques

- Round-Up Savings: Every purchase you make can become a tiny investment in your future. By rounding up transactions to the nearest dollar, you effortlessly build a savings pile, turning everyday spending into a source of future wealth.

- Pay Yourself First: In this strategy, you treat your savings like a non-negotiable expense. Set up your treasure maps (automatic transfers) to divert a portion of your paycheck directly into savings or investments, ensuring you consistently build your wealth with every payday.

- Micro-Investing Apps: Venture into the realm of investing with only pennies as your stake. These apps allow you to invest small amounts regularly, demystifying investing and leveraging compound interest to grow your wealth over time.

اسے سیٹ کریں اور اسے بھول جائیں: خودکار بچت کی تکنیکیں۔

راؤنڈ اپ بچت: آپ کی ہر خریداری آپ کے مستقبل میں ایک چھوٹی سرمایہ کاری بن سکتی ہے۔ لین دین کو قریب ترین ڈالر میں جمع کرکے، آپ آسانی سے بچت کا ڈھیر بناتے ہیں، روزمرہ کے اخراجات کو مستقبل کی دولت کا ذریعہ بناتے ہیں۔

پہلے اپنے آپ کو ادا کریں: اس حکمت عملی میں، آپ اپنی بچتوں کو ایک غیر گفت و شنید اخراجات کی طرح سمجھتے ہیں۔ اپنے پے چیک کے ایک حصے کو براہ راست بچت یا سرمایہ کاری میں موڑنے کے لیے اپنے خزانے کے نقشے (خودکار منتقلی) مرتب کریں، اس بات کو یقینی بناتے ہوئے کہ آپ ہر تنخواہ کے دن کے ساتھ اپنی دولت کو مستقل طور پر بناتے ہیں۔

مائیکرو انوسٹنگ ایپس: سرمایہ کاری کے دائرے میں اپنا حصہ ڈالیں اور صرف پیسوں سے سرمایہ کاری کریں۔ یہ ایپس آپ کو تھوڑی مقدار میں باقاعدگی سے سرمایہ کاری کرنے کی اجازت دیتی ہیں، سرمایہ کاری کو غیر واضح کرتے ہوئے اور وقت کے ساتھ ساتھ آپ کی دولت کو بڑھانے کے لیے مرکب سود کا فائدہ اٹھاتے ہیں۔

Target Your Goals: Purpose-Driven Savings Strategies

- High-Yield Savings Accounts: These accounts are the hidden gems of the banking world, offering higher interest rates than traditional savings accounts. They’re perfect for your emergency fund or short-term savings goals, providing a safe haven that grows steadily over time.

- Certificates of Deposit (CDs): Think of CDs as timed treasure chests. By locking in your savings for a fixed period, you’re rewarded with higher interest rates, making CDs an excellent choice for saving towards significant milestones.

- Individual Retirement Accounts (IRAs): These are your long-term treasure maps, offering tax advantages to incentivize saving for retirement. Whether you choose a Traditional or a Roth IRA, you’re setting the course for a financially secure retirement, with various options to match your investment style and goals.

اپنے اہداف کو نشانہ بنائیں: مقصد پر مبنی بچت کی حکمت عملی

• زیادہ پیداوار والے بچت اکاؤنٹس: یہ اکاؤنٹس بینکنگ کی دنیا کے پوشیدہ جواہرات ہیں، جو روایتی بچت کھاتوں سے زیادہ شرح سود پیش کرتے ہیں۔ وہ آپ کے ہنگامی فنڈ یا قلیل مدتی بچت کے اہداف کے لیے بہترین ہیں، ایک محفوظ پناہ گاہ فراہم کرتے ہیں جو وقت کے ساتھ ساتھ مسلسل بڑھتا ہے۔

• ڈپازٹ کے سرٹیفکیٹس (CDs): CDs کو وقتی خزانے کے طور پر سوچیں۔ اپنی بچتوں کو ایک مقررہ مدت کے لیے لاک کرنے سے، آپ کو اعلیٰ شرح سود سے نوازا جاتا ہے، جس سے سی ڈیز کو اہم سنگ میل کی طرف بچت کرنے کا بہترین انتخاب ہوتا ہے۔• انفرادی ریٹائرمنٹ اکاؤنٹس (IRAs): یہ آپ کے طویل مدتی خزانے کے نقشے ہیں، جو ریٹائرمنٹ کے لیے بچت کی ترغیب دینے کے لیے ٹیکس فوائد پیش کرتے ہیں۔ چاہے آپ روایتی یا قومی بچت کی اسکیم کا انتخاب کریں، آپ مالی طور پر محفوظ ریٹائرمنٹ کے لیے کورس ترتیب دے رہے ہیں، جس میں آپ کے سرمایہ کاری کے انداز اور اہداف سے ملنے کے لیے مختلف اختیارات ہیں۔

Explore the Horizon: Other Competitive Savings Avenues

- Peer-to-Peer Lending: Imagine becoming the bank, lending your treasure to others through online platforms. This method can yield returns greater than traditional savings, but beware, higher rewards come with higher risks.

- Robo-Advisors: In this digital age, you can enlist automated advisors to manage your investment portfolio. Based on your goals and risk tolerance, these platforms ensure your treasure is diversified across the vast seas of the stock market, potentially offering higher returns than standard savings accounts.

نئے افق کو دریافت کریں: دیگر مسابقتی بچت کے راستے

• پیئر ٹو پیئر قرضہ: بینک بننے کا تصور کریں، آن لائن پلیٹ فارمز کے ذریعے دوسروں کو اپنا خزانہ ادھار دیں۔ یہ طریقہ روایتی بچتوں سے زیادہ منافع دے سکتا ہے، لیکن ہوشیار رہو، زیادہ انعامات زیادہ خطرات کے ساتھ آتے ہیں۔

• روبو ایڈوائزرز: اس ڈیجیٹل دور میں، آپ اپنے سرمایہ کاری کے پورٹ فولیو کو منظم کرنے کے لیے خودکار مشیروں کی فہرست بنا سکتے ہیں۔ آپ کے اہداف اور خطرے کی برداشت کی بنیاد پر، یہ پلیٹ فارم اس بات کو یقینی بناتے ہیں کہ آپ کا خزانہ اسٹاک مارکیٹ کے وسیع سمندروں میں متنوع ہے، ممکنہ طور پر معیاری بچت کھاتوں سے زیادہ منافع کی پیشکش کرتا ہے۔

Charting Your Course

As you evaluate these savings strategies, remember that diversification is your compass. Mixing different methods can optimize your financial portfolio, balancing risk and reward according to your unique goals and circumstances. Venture forth with curiosity, educate yourself on the risks and rewards, and choose the paths that best align with your financial dreams.

By integrating these methods alongside the 50/30/20 rule, you’re not just saving money; you’re building a rich and adventurous financial future. Happy saving!

اپنے کورس کو ڈیزائن کرنا

جیسا کہ آپ بچت کی ان حکمت عملیوں کا جائزہ لیتے ہیں، یاد رکھیں کہ تنوع آپ کا کمپاس ہے۔ مختلف طریقوں کو ملانا آپ کے مالیاتی پورٹ فولیو کو بہتر بنا سکتا ہے، آپ کے منفرد اہداف اور حالات کے مطابق خطرے اور انعام کو متوازن کر سکتا ہے۔ تجسس کے ساتھ آگے بڑھیں، اپنے آپ کو خطرات اور انعامات سے آگاہ کریں، اور ایسے راستوں کا انتخاب کریں جو آپ کے مالی خوابوں کے ساتھ بہترین مطابقت رکھتے ہوں۔

50/30/20

اصول کے ساتھ ان طریقوں کو مربوط کرنے سے، آپ صرف پیسے نہیں بچا رہے ہیں؛ آپ ایک بھرپور اور بہادر مالیاتی مستقبل بنا رہے ہیں۔ بچت مبارک ہو!

Our interactive 50/30/20 Budget Calculator is designed to effortlessly apply these principles to your personal finances, allowing you to see exactly how you can allocate your monthly income towards necessities, wants, and savings.

Now that you’ve gained a solid understanding of the 50/30/20 budgeting rule and how it can help streamline your financial planning, why not put this knowledge into action?

Whether you’re a seasoned budgeter or just starting out, our calculator simplifies the process, making it easy to adjust your spending habits and achieve your financial goals. By entering your monthly income, you can instantly see how to distribute your funds in alignment with the 50/30/20 rule, customize the allocations to better fit your lifestyle, and start on the path to financial wellness.